Si nous ne savons pas comment la politique va évoluer, un certain nombre de facteurs peuvent être analysés en dehors de toute considération politique

Les grands courants de fond bousculent le monde et le transforment. Les enjeux relèvent de politiques conservatrice-corporatiste, conservatrice-libérale, sociale-démocrate et d’une nouvelle répartition du monde en grands blocs de pouvoir (dominé par les Etats-Unis, dominé par la Chine, contrôlé par la Russie, influencé par les pays arabes et l’Iran) :

-Le fait que les titres chinois soient bon marché

Malgré toutes les surcapacités, les surveillances et les sur-influences, les entreprises chinoises ont un grand marché intérieur, une agressivité de marché et parfois une domination technologique. Elles possèdent une part toujours plus grande du produit mondial brut.

-Le fait que les valeurs boursières du secteur de la santé ne soient toujours pas revenues à leur trajectoire de croissance pré-Covid

Les stocks sont encore trop pleins, les développements de recherche sont révolutionnaires, les valorisations sont faibles.

-Le fait qu’un renouvellement des infrastructures soit nécessaire à l’échelle mondiale

En partie à cause de la décarbonation et de l’électrification du monde, mais aussi en raison du vieillissement (mot-clé : effondrement de ponts).

-Le fait que le marché ait unilatéralement privilégié les grandes entreprises

On ne peut nier que la concentration des entreprises progresse à l’échelle mondiale ; c’est une conséquence d’un monde régi par la règle du « winner takes all», comme on peut l’observer pour les grands noms de marque mondiaux, les stars de la pop ou les héros de films. Malgré tout, la dynamique de marché s’est plutôt renforcée et le gagnant d’hier est le perdant de demain. Le temps passé au sommet s’est raccourci, les challengers de demain sont déjà dans la file d’attente. La grande question qui se pose en matière d’investissement est donc de savoir qui parviendra à se hisser au sommet. Le potentiel de gain y est plus important que dans l’observation des grandes entreprises.

-Le fait que l’intelligence artificielle va déterminer notre vie.

Si l’on établit une comparaison avec l’intelligence humaine (environ 20% de la consommation d’énergie humaine est consommée par le cerveau, contre 2% de la consommation d’énergie mondiale pour les centres de calcul et l’IA), on constate une nouvelle multiplication de son importance. Nous n’en sommes qu’au tout début et d’images colorées. La véritable performance de l’IA réside dans l’action ; à savoir l’habile combinaison de données et de possibilités d’action. Nous en sommes encore loin, mais le chemin qui nous y mène est rapide. La récente présentation de Nvidia a montré que la prochaine évolution technologique concernera les systèmes d’agents IA et que les systèmes robotiques suivront (robots et conduite autonome). Cela aura un impact énorme sur notre vie professionnelle et sociale. Je vous invite à reprendre mon dernier point marché sur ce thème.

En effet, je titrais mon premier point marché de l’année « Comment Investir », consacré principalement à l’I.A, après celui de décembre intitulé « Faut-il oublier l’Europe ? ».

Aussi, je vous propose de nous intéresser à l’exceptionnalisme américain, mais je vous invite de nouveau à nous arrêter sur le thème du vieillissement de la population, car cela me semble essentiel pour anticiper nos investissements boursiers.

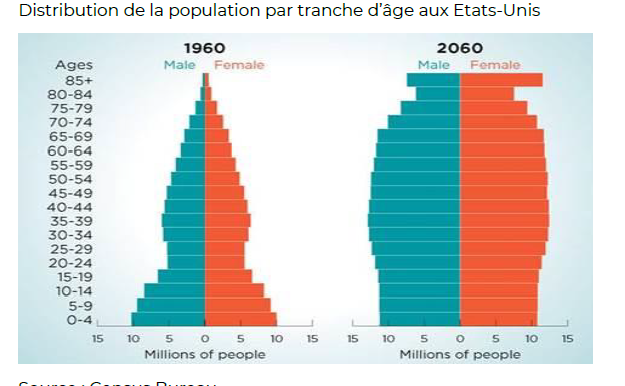

Sinon, puisque la mode est au « renommage » des choses (Trump veut renommer le Golfe du Mexique le Golfe d’Amérique, Musk a parlé du canal George Wahsington pour la Manche - pour rappel je navigue en Manche et je tiens à rester un manchois !) et bien nous aussi nous nous y mettons et proposons de renommer les pyramides de population (apprises à l’école), les « piliers de population ».

En effet, la démographie est un sujet clé en économie. Le déclin de la population en âge de travailler implique une économie qui ne parvient pas à pourvoir les emplois demandés et cela engendre une baisse de la productivité, des coûts de main-d’oeuvre plus élevés, un retard dans l’expansion des entreprises et une compétitivité internationale réduite.

Distribution de la population par tranche d’âge aux Etats-Unis

Ce thème du vieillissement de la population est très connu des investisseurs (silver age, silver economy) et ce n’est pas seulement un thème marketing mais une réalité.

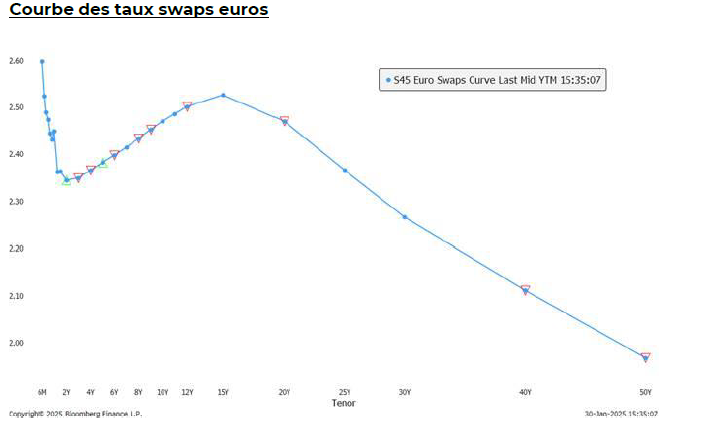

Nous y pensons à nouveau parce que les courbes des taux dans le monde développé restent très inversées sur les échéances longues (au-delà de 10 ans).

Courbe des taux swaps euros

L’énigme n’est pas récente mais elle persiste. Alors que la courbe des taux courte (10 ans 2 ans) s’est normalisé, la courbe longue (30 ans 10 ans) reste très inversée. Une interprétation serait qu’à long terme, les investisseurs considèrent qu’un régime de stagnation économique (faible croissance + faible inflation ou déflation) est le plus probable.

Quand on observe les prévisions de décroissance démographique dans le monde développé et en Chine, ce scénario n’est pas totalement stupide.

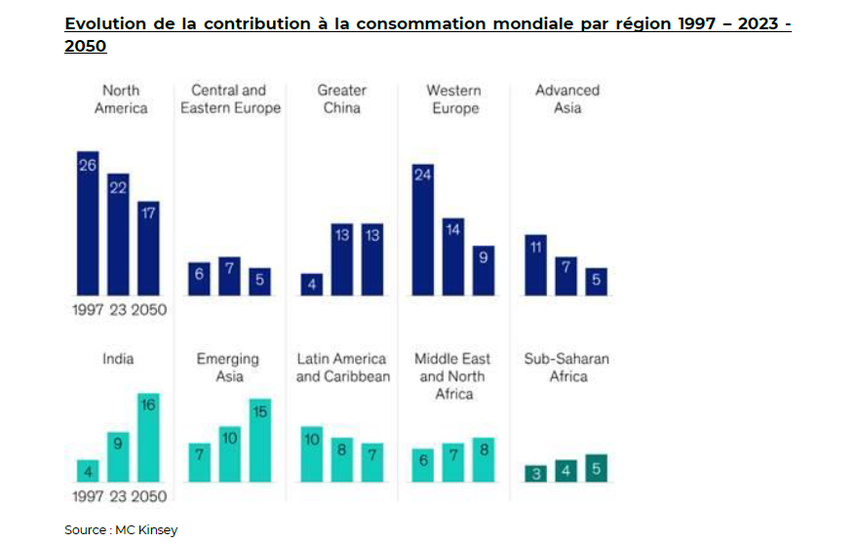

La conséquence de cette faiblesse démographique est que le monde développé va perdre en poids dans l’économie mondiale. Les graphiques ci-après montrent les prévisions de McKinsey pour la consommation mondiale.

Pourquoi présenter ces données ?

Nous les relions à la situation actuelle qui voit les Etats-Unis s’isoler du monde avec une politique protectionniste et nationaliste. Trump est en train de se mettre à dos de nombreux pays dans le monde. Or on a vu ce qui s’est passé lors de son premier mandat quand il a commencé à s’attaquer à la Chine. La Chine a réagi et s’est organisée pour apprendre à vivre sans les Etats-Unis, sans ses technologies. Le deuxième mandat de Trump pourrait ainsi être celui où le reste du monde (en plus de la Chine) s’organise pour vivre sans les Etats-Unis. Là aussi, ce scénario n’est pas nécessairement de la science-fiction. Et s’il s’avère juste, le risque pour les entreprises américaines serait particulièrement élevé.

Rappelons-nous l’épisode DeepSeek !

L’émergence de DeepSeek a représenté un choc parce que personne ne regarde à l’est, tout le monde regarde à l’ouest. Il y a cette idée – notamment très ancrée dans notre industrie financière – que tout se passe aux Etats-Unis, entre la Fed et les géants de la tech. Mais le monde ne tourne pas autour des Etats-Unis. Les Etats-Unis représentent « seulement » un quart du PIB mondial et même pas 5% de la population mondial.

Nous européens sommes abreuvés de technologies américaines : suite office, réseaux sociaux, cyber sécurité, etc. Mais les Chinois, les Coréens ou les Japonais ont leur propre technologie, leurs propres réseaux sociaux.

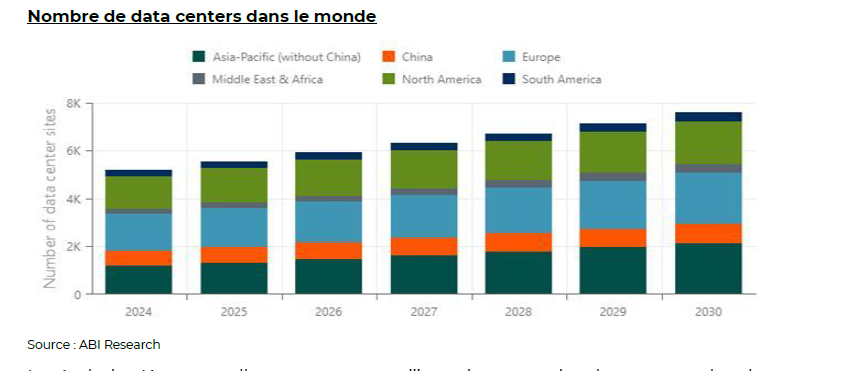

A votre avis, y a-t-il plus de data centers aux Etats-Unis ou en Asie ?

Pourquoi les Américains seraient-ils les seuls capables d’innover ? Le patron-fondateur de Nvidia s’appelle Chris Jackson ou bien Jen-Hsun Huang ?

Nombre de data centers dans le monde

Source : ABI Research

La révolution IA est actuellement une vague d’investissement, dont les montants les plus importants sont ceux dépensés par les géants de la tech américaine.

Pourquoi ? parce qu’ils peuvent se le permettre étant donné qu’ils gagnent tellement d’argent à côté avec leur rente de monopole que dépenser quelques milliards en R&D ne leur fait pas peur.

Cependant, il va falloir trouver à un moment un business model, une façon de rentabiliser ces investissements. On a connu ça avec internet : au début c’était gratuit, puis les géants de la tech ont réussi à introduire des « gates », que l’on pourrait traduire par des « péages » en français. C’est ainsi qu’ils gagnent leur vie aujourd’hui, en monétisant les données pour Google et Meta ou via l’AppStore pour Apple. Les géants américains comptent bien monétiser plus tard leurs dépenses en IA avec des « gates » similaires et c’est là que DeepSeek représente un choc car si des acteurs « low cost » arrivent à proposer les mêmes services à des prix bien inférieurs, alors la stratégie des géants américains ne tient plus.

Nous avons déjà évoqué le cas de Nvidia récemment, expliquant que ses clients cherchaient des solutions moins couteuses. La concurrence est LA vraie menace pour la rente américaine.

Les deux visages de l’exceptionnalisme américain :

À première vue, l’économie américaine aborde 2025 dans des conditions optimales. Le contexte initial est favorable : faible chômage, faible endettement du secteur privé, et absence de déséquilibres significatifs dans les bilans des entreprises ou sur les marchés. De plus, la dynamique est positive : la confiance des consommateurs atteint un niveau record et les salaires réels augmentent grâce au récent recul de l’inflation. Ces perspectives sont porteuses d’optimisme : des gains de productivité grâce à l’intelligence artificielle et une innovation stimulée par la déréglementation envisagée par l’administration Trump.

Le programme de Trump 2.0 est ambitieux et parfois non conventionnel. S’il est entièrement mis en œuvre, il pourrait provoquer des perturbations majeures.

Cependant, il y a des raisons de penser que la nouvelle administration fera preuve de pragmatisme, en tirant parti des enseignements de son premier mandat.

Par exemple, imposer des tarifs douaniers plus élevés n’a aucun intérêt si la partie adverse dévalue sa monnaie, comme l’a fait la Chine par le passé. De même, expulser des migrants entraînerait une récession majeure et risquerait de provoquer une inflation, en contradiction directe avec les ambitions affichées. Enfin, stimuler la consommation et l’innovation sans contrôler les dépenses aggraverait la dette publique, augmentant le risque de taux d’intérêt élevés à long terme, avec des répercussions sur le marché immobilier.

Après l’effet d’annonce, il est probable que l’administration adopte une approche plus modérée, ce qui, dans une certaine mesure, pourrait soutenir la croissance au cours des deux prochaines années.

Et l’Europe dans tout cela ?

En Europe, les effets négatifs potentiels des hausses tarifaires pourraient être compensés par la hausse retardée mais significative des salaires réels et le rebond de l’industrie manufacturière, soutenu par la récente dépréciation de l’euro.

La progression plus rapide de l’Euro Stoxx 50 par rapport au S&P 500 depuis de premier janvier (respectivement +9% et +3,5%) montrent qu'il n'y a pas de fatalité à la sous-performance des actifs européens face à l'exceptionnalisme américain. Cette dynamique nouvelle résulte en partie d'un effet de rattrapage alors que les valorisations en zone euro sont nettement plus faibles qu'outre atlantique. De plus n’oublions pas le choc DeepSeek qui a ébranlé les valeurs technologiques aux États-Unis.

Mais la tendance est-elle durable ?

Tout d'abord la conjoncture européenne doit montrer des signes tangibles d'amélioration. Or pour l'instant la dynamique reste contrastée entre un secteur manufacturier toujours en nette contraction et celui des services plutôt résilients.

Ensuite la politique économique européenne doit être plus ambitieuse et sur le front monétaire, la BCE doit abaisser nettement son niveau de dépôt sous le niveau de l'inflation, et sur le front budgétaire les pays disposant de marges de manoeuvre importantes doivent les déployer sans attendre, enfin sur le plan des relations internationales une stabilisation de l'économie chinoise et un accord équilibré entre l'Union européenne et les États-Unis, pour éviter une guerre commerciale serait de bons signaux pour les investisseurs.

Ajoutons à cela une réduction de l'incertitude politique avec une moindre instabilité des gouvernements en France et en Allemagne, un cessez-le-feu entre l'Ukraine et la Russie et une restauration de la compétitivité de l'Union européenne fondée sur les propositions du rapport Draghi et l’Europe boursière n’aura pas dit son dernier mot !

Les analystes interrogés par Factset tablent sur une progression des bénéfices nets par actions de l’Euro Stoxx 50 de 7,5% cette année.

Dans ce contexte, notre scénario central pour 2025 reste une extension de celui de l’année précédente, avec une croissance positive, mais modérée, principalement portée par les États-Unis.

Par Patrick Gautier - Directeur Gestion Privée Paris Valoria Capital